Litígio Zero e nova PGDAU 3/2023: aspectos gerais dos programas de regularização fiscal que iniciaram em junho de 2023

No dia 31 de maio de 2023 encerrou o prazo de adesão aos primeiros programas de regularização fiscal apresentados pelo novo Governo: Litígio Zero e Transação PGDAU 2 de 2023. Antes de qualquer lamentação por parte do contribuinte que perdeu esta primeira etapa, o Governo anunciou suas prorrogações e até pequenas alterações destas novas oportunidades. Vamos conferir!

Litígio Zero: prazo prorrogado para 31 de julho de 2023

PORTARIA CONJUNTA PGFN / RFB Nº 1, DE 12 DE JANEIRO DE 2023

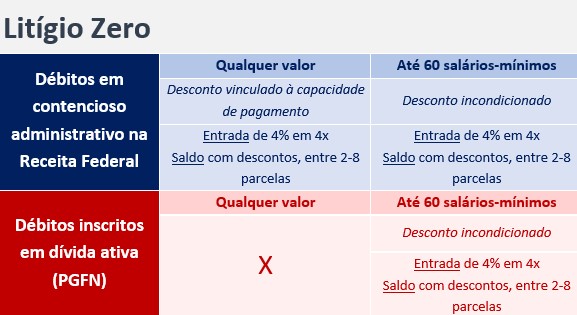

O Programa de Redução de Litigiosidade Fiscal – PRLF, popularmente conhecido por “Litígio Zero”, tem como principal foco a regularização de créditos tributários que se encontram em discussão administrativa. Aliás, esta é a fundamentação do nome “Litígio Zero”: a busca pelo encerramento do contencioso administrativo.

Ok, mas o que seria um débito em contencioso administrativo?

Estamos tratando aqui dos processos administrativos instaurados que se encontram sem decisão definitiva, ou seja, aguardam julgamento da Delegacia da Receita Federal de Julgamento – DRJ, ou do Conselho Administrativo de Recursos Fiscais – CARF. Podemos citar, como exemplo, processos administrativos de Autos de Infração que estão pendentes de julgamento, ou até PER/DCOMPs que foram indeferidas e aguardam decisão de Manifestação de Inconformidade.

Logo, excluímos desta modalidade de transação a possibilidade de pagamento de débitos que estão no “conta-corrente” da Receita Federal (declarados e não pagos, ou processos administrativos caracterizados como “DEVEDOR”, com julgamento definitivo).

O programa oferece ao contribuinte um prazo estendido para pagamento, bem como concessão de descontos nas multas e juros. Todavia, estas benesses são condicionadas à sua Capacidade de Pagamento, que obrigatoriamente deve ser C ou D (categoria dada aos créditos tributários considerados irrecuperáveis ou de difícil recuperação).

Também é concedida ao contribuinte a oportunidade de aproveitamento de créditos de prejuízo fiscal e base de cálculo negativa de CSLL, inclusive entre empresas coligadas. Neste caso, teremos condições diferentes de acordo com a capacidade de pagamento (classificação de irrecuperáveis ou de difícil recuperação terão descontos e maior número de parcelas se comparado com classificação de alta ou média perspectiva de recuperação, que sequer recebe reduções).

Temos uma exceção à regra dos descontos: o contencioso administrativo de pequeno valor independe da capacidade de pagamento! Para tanto, os créditos negociados (lembrando: em discussão administrativa) não podem ultrapassar 60 (sessenta) salários-mínimos, que atualmente correspondem à R$ 79.200,00 (setenta e nove mil e duzentos reais). Além disso, para se valer deste contencioso de pequeno valor, o contribuinte deve ser pessoa natural, microempresa ou empresa de pequeno porte.

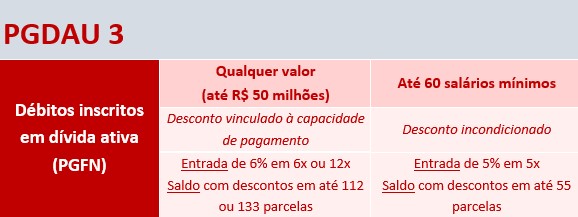

Esta mesma oportunidade de negociação de débito de pequeno valor se aplica aos créditos que se encontram na PGFN (inscritos em dívida ativa), mas que não superam o limite de 60 (sessenta) salários-mínimos. Porém, devemos considerar duas anotações importantes: neste caso não há necessidade de contencioso instaurado (é possível negociar valores que estão simplesmente em aberto), e o débito, no momento da negociação, deve estar inscrito há mais de um ano.

Esta modalidade de negociação de débito inscrito em dívida ativa é “replicada” na PGDAU 3/2023, conforme veremos a seguir, mas com pequenas alterações nos descontos e formas de pagamento.

PGDAU 3/2023: adesão até 29 de setembro de 2023

EDITAL PGDAU Nº 3, DE 25 DE MAIO DE 2023

Quem apostava na prorrogação do prazo de adesão da PGDAU 2/2023, que trata exclusivamente de débitos inscritos em dívida ativa, recebeu uma pequena surpresa ao final de maio: o programa original não foi literalmente prorrogado, mas recebeu uma “transação sucessora”, quase idêntica à original. O prazo de adesão mais extenso agrada (setembro/2023), permitindo ao contribuinte um melhor planejamento e estudo dos valores que serão negociados.

Esta “nova transação” é muito bem-vinda, pois aparece num momento de retomada das Execuções Fiscais (bem como novos ajuizamentos), que tiveram seu andamento convencional prejudicado pela pandemia. Afinal, sabemos que a grande maioria das empresas ainda não se recuperou economicamente daquele triste período vivenciado, dificultando a assunção de novos compromissos financeiros para regularizar seus débitos.

O que mudou?

Destacamos duas mudanças entre os programas PGDAU 2 e PGDAU 3:

1 – Impossibilidade de utilização de precatórios federais para quitar ou reduzir a dívida

No texto da PGDAU 2/2023 encontrávamos, em seu Artigo 2°, III, a possibilidade de utilização de créditos federais, próprios ou adquiridos de terceiros para quitação ou amortização do saldo devedor da transação. Esta permissão era reforçada no artigo 21 da mesma normativa, que tratava do respeito à Portaria PGFN nº 10.826, de 21 de dezembro de 2022, que regulamenta a utilização de créditos para quitação de inscrições em dívida ativa.

Nenhum destes textos foram mantidos na PGDAU 3/2023, que acabou sendo omissa a qualquer possibilidade de abatimento creditório.

2 – Melhor aproveitamento dos descontos: “quebra” do escalonamento dos limites para aplicação dos descontos conforme o número de parcelas na modalidade convencional

De forma positiva para o contribuinte, a PGDAU3/2023 não traz mais sublimites para os descontos de acordo com o número de parcelas. Logo, a capacidade de pagamento (grau de recuperabilidade do crédito tributário) passa a ser o índice exclusivo para concessão de descontos, independentemente do número de parcelas optado, devendo respeitar apenas o limite “geral” sobre o valor da inscrição atualizada (70% para pessoas físicas, MEs ou EPPs, e 65% para demais empresas ou créditos irrecuperáveis).

Assim como no Litígio Zero, os descontos serão concedidos apenas para os contribuintes com capacidade de pagamento C ou D, com exceção das inscrições de pequeno valor (não superam o limite de 60 salários-mínimos) inscritas há mais de um ano no momento da negociação, que receberão descontos de acordo com o número de parcelas.

Merece destaque a obrigação de inserir no programa todas as inscrições elegíveis que não estejam garantidas, parceladas ou suspensas por decisão judicial. Logo, fica vedada a adesão parcial (apesar da possibilidade de combinação de uma ou mais modalidades). A PGDAU 2 (transação antecessora) também possuía esta obrigação, mas não verificamos impacto prático: o sistema admitiu a adesão parcial, e até o momento não há registro de contribuintes que receberam termos de exclusão com esta motivação.

Causas de rescisão

A transação PGDAU 3/2023 poderá ser rescindida se o contribuinte deixar de pagar 3 parcelas, consecutivas ou não. IMPORTANTE: as parcelas da entrada são exceção, sendo tratadas com “tolerância zero”, sem possibilidade de sofrer atrasos. Este “perdão” de até 3 parcelas em atraso somente terá validade após o cumprimento integral da entrada, quando inicia efetivamente o parcelamento.

Ao aderir ao programa, o contribuinte também assume a responsabilidade de manter a regularidade do FGTS, bem como regularizar, em até 90 (noventa) dias, novas inscrições recebidas ou inscrições que se tornarem exigíveis após a formalização do acordo de transação (por exemplo: parcelamentos ativos na PGFN que foram rompidos).

Novamente destacamos a importância destas modalidades de pagamento, que apesar de não se apresentarem tão interessantes como os saudosos REFIS (alguns…), podem auxiliar sim boa parte dos contribuintes que estão em busca da tão almejada regularidade fiscal.

Adalberto Vicentini Silva

Advogado e consultor tributário, pós-graduado em Gestão e Planejamento Tributário pela INTEGRALE/FECAP, sócio do Escritório Leite Melo& Camargo Sociedade de Advogados.